扫描到手机

扫描到手机 新闻随时看

扫一扫,用手机看文本

更加方便分享给朋友

我们选用租金回报率与银行按揭贷款利率差值这一指标,来观测房价泡沫。历史数据显示,当租金回报率与套住房贷款利率差值在0.2%附近,房价接近底部;当租金回报率与二套住房贷款利率差值至4%左右时,房价接近顶部。房价在这两个差值之间波动,目前,在房价下跌和租金上涨的双重拉力下,几大主要城市的租金回报率与二套住房贷款利率差值正由4%的警戒线向下修复,而要让这一差值回落到安全范围,房价下跌和租金上涨的趋势仍将持续。但如果使用租金回报率来衡量,当租金回报率落在2.86%附近时,房价处于顶部;当租金回报率回归至7%附近时,房价处于合理水平。

而分析影响房价的主要因素,我们发现,全国楼市的供不应求或将于2010年结束,供需关系在2011年出现逆转,住房供应面积将过剩15%;而成为房地产市场紧箍咒的土地供应,并不必然;自2009年12月以来,资金杠杆也面临收缩。也即是说,不论是地根还是银根都已无法继续支持地产的单边牛市,因此,即使没有宏观调控,房价也面临下跌的拐点。

我们选择在此时再次关注房地产行业的原因有二:,观测2010年4月17日国十条重拳出击以来政策对地产的影响。二,地产股普遍下跌50%以上,隐含的房价跌幅在30%。万得资讯数据显示,截至6月22日,申万地产板块的整体市净率为2.76倍,较均值折价30.3%。万科、保利、招商和金地PNAV分别折让18%、5%、47%和36%。如果跌破30%,地产股的估值将进一步下移。

房价泡沫到底有多大?

在美国2006年6月始现的楼市泡沫中,趋势高手保尔森曾借助关键性的指标:房价涨幅和60天以上房贷违约率之间的关系,准确判断了房价被高估的程度。若房价涨幅为零,即房价维持不变,累计损失(违约率)将达到7%;而当房价下跌5%,累计损失(违约率)将达到17.5%(详见本刊2010年5月号《保尔森:趋势投资高手》)。

但在中国,住房贷款仍是贷款中质量好的板块,无法通过监测贷款人的违约状况来判断房价走势。从目前银行所做的压力测试来看,房价下跌幅度30%以内对住房按揭贷款质量影响较小。近一年新增住房按揭贷款付平均30%以上,且2010年年初银行即开始收紧对二套房贷款的付要求,因此,如果房价波幅在30%以内,总体风险较小;而过去的存量贷款因后期房价上涨造成违约的风险更小。上海银监局以2010年一季度末数据为准所做的压力测试显示,在轻度、中度和重度压力情景下,个人住房贷款不良率将从0.36%的基准水平,分别升至0.58%、0.74%和1.58%。在重度压力(房价下跌30%)下,主要中外资银行全部贷款不良率将从1.04%升至1.41%。

有迹可循的是香港经验。上世纪90年代末开始的房价下跌周期,即1998年6月至2003年6月的5年中,房价累计跌幅达50%,住宅按揭贷款拖欠率从0.3%上升至2001年高点时的1.43%。

所以我们放弃从房贷资产质量的角度来分析房价泡沫。

按照世界银行和联合国人居的标准,“合理的住房价格”的评价标准是房价收入比在3-6之间。当一个地方房价收入比超过5的时候,国际惯例认为该城市房屋购买力 “低”;当一个地方的房价收入比超过6时,则被公认为属于房地产泡沫区;当房价收入比超过7以后,该地区被公认为“国际房价难承受地区”。

重庆市常务副市长黄奇帆曾提出了一个房价收入比的中国标准,即让每个家庭每月的平均收入能买得起1平方米房的“合理房价法”,将此标准换算成90平方米的普通商品房的房价收入比则为7.5(详见本刊2008年5月号《房地产市场:看空做空》)。但这一标准未考虑两个重要因素:一是居民白色收入之外的收入;二是保障性住房的影响。出于民生考量,政府对保障性住房和廉租房的建设应不低于50%,由政府提供土地,微利建设,2010年初住房建设部提出的经济适用房和棚户区改造,年建房580万套,如能全部完成,基本上达到50%的比例。目前,中国的保障性住房占5%左右,新加坡的保障性住房比例达90%。如果这样,房价收入比指标应该剔除掉保障性住房的消费主力的收入水平,由于保障性住房的进度尚需要跟踪,我们暂时放弃用房价收入比来衡量房价泡沫。

我们选取更为合理的租金回报率与银行按揭贷款利率差值这一指标。

租金回报率与

银行按揭贷款利率差值已触警戒线

任何资金都追求回报,那么多少的租金回报率算是合理?SOHO中国的当家人潘石屹有一套衡量房地产是否存在泡沫的指标:一是资金成本,二是租金回报率,三是物业税(或资产税)。目前中国还没有物业税,有通过前两个因素—租金回报率与银行按揭贷款利息的差来分析。中原地产的数据显示,2010年一季度上海住宅的租金回报率为2.3%,北京为2.9%,而银行按揭贷款利率为6.5%(二套房利率),相差约4%。不同区域的不同物业品种,包括住宅、商业、办公楼等,是否值得投资,是否存在泡沫,都可以用这一指标来衡量。

根据香港房地产市场的经验,二者的差值超过3%,房价一定会出现大跌。1997年香港房价高的时候,二者的差值达到了4%。

数据显示,2009年以来,随着房价上升,租金回报率一路下滑。北京的平均租金回报率从3.9%降至2.58%,上海的数据是从2.92%降至2.25%,深圳从3.88%降至2.74%,广州从4.32%降至3.27%,天津从3.9%降至2.81%(图1)。五大城市的租金回报率与二套房贷款利率差值均超过3%。

如果3%的租金回报率与银行按揭贷款利率差值,是租金回报率下限的话,那么租金回报率需要回归到何种水平才算合理?

我们来对比2009年1月与2010年5月的数据。2010年5月,虽然五大城市的租金回报率与套住房贷款利率的差值处在2.5%左右,尚未碰及警戒线。但租金回报率与二套住房贷款利率之差在4%左右,释放出强烈的危险信号(表1)。

但当时间回溯至2009年1月,基本面是另一番景象。除上海外,租金回报率与二套住房贷款利率之差在2%左右,还远离4%的警戒线。租金回报率与套住房贷款利率差,在0.2%附近,年租金回报率基本可覆盖买房的年资金成本(但不意味着月租金收入=月供,因为年租金回报率未考虑时间成本。根据中原地产的数据,深圳的租金收入/月供在0.4至0.7之间波动),房价有很强烈的上涨动力(表2)。

房价下跌空间有多大?

通过以上分析,我们发现,当租金回报率与套住房贷款利率差值在0.2%附近,房价接近底部;当租金回报率与二套住房贷款利率差值至4%左右时,房价接近顶部。其中的逻辑很简单,种情况出现时,刚性需求自然获得释放;而二种情况出现时,投资需求受到抑制。这与此轮房价下降的征也不谋而合,本次下降从二手房开始,小业主(投资性住房需求者)不再认可目前的租金回报率,抛售物业套利。

如果要回到2009年初的租金回报率与套住房银行按揭贷款利率的差值水平,各主要城市对应的租金回报率分别应为:北京5.09%、上海4.11%、广州5.51%、深圳5.07%、天津5.09%(表3)。如果套房利率优惠恢复至7折,五大城市租金回报率分别为:北京3.9%,上海2.92%,广州4.32,深圳3.88%,天津3.9%。

经过测算,深圳和北京的数据不乐观。以深圳为例进一步说明,如若租金回报率上升至5.07%时,需租金上涨30%和房价下跌30%,租金回报率与套住房贷款利率的差值才可以回归至0.2%左右;当租金回报率升至3.88%时,租金需上涨10%和房价下跌20%,这一差值便可实现回归。北京的情况更差一点,租金回报率升至5.09%,需租金上涨20%,同时房价下跌40%;若租金回报率位于3.9%的水平,则需租金上涨20%,同时房价下跌20%,租金回报率与套住房贷款利率的差值才会回落至0.2%左右(表4)。

但是,租金回报率与套住房贷款利率差值指标有一个缺陷。它能测算在楼市供不应求的状态下的房价区间。因此我们进一步引入指标来分析。按照曹仁超的分析,根据过去经验,买楼收租PE15倍左右是合理,33倍代表上升空间有限。香港过去40年的物业租金回报PE经历了一个从低到高的过程,在70年代初期,香港物业租金回报率在10倍PE以下;1982至1989年升至10-15倍;1991年起,PE渐升至20倍以上,虽然偏高,但不代表会立即回落;到1997年买楼收租PE升至35倍。将PE值这算成百分比,35倍PE相当于2.86%,15倍PE相当于6.67%。可见,合理的租金回报率在7%左右。

为什么是7%?我们来看一下社保基金的率,2009年社保基金的率是8.39%,2010年预计6%,平均差不多7%,我们可以把7%左右的回报界定为合理的租金回报率。无独有偶,打工皇帝唐骏也表达过这样的观点,若住房的租金收入年限高于14年,绝不买房。这个14年是曹氏所说的物业租金回报PE,相当于7.14%的租金回报率。由于大陆的物业持有成本要低于香港,同时给予新兴市场一定的溢价,二者的影响中和。所以以7%左右的租金回报率来衡量房价的高低,也算合理。

房价的运动区间在租金回报率的2.86%至7%之间。再一次看2010年5月的数据,五大城市的租金回报率,除了广州,均在2.86%以下(表5),显示出房价触及了天花板,两套指标得出的结论一致。但是看2009年1月的租金回报率数据,两套指标得出的结论不一致,当时的租金回报率并没有回到7%左右的合理位置。

如果租金回报率回到7%的合理位置,再次对房价高降幅进行测算,显示房价更不乐观(表4)。以深圳为例,租金回报率达到7%时,需要租金上涨30%,房价下跌50%。这样的下跌幅度远甚于相对指标衡量的房价水平。

供需拐点或于2010年出现

过去支撑房地产市场繁荣的主要依据是城市化,以及土地论、被各方逐利主体所放大的资金杠杆。

而影响中国房地产需求的因素主要有四方面:一是每年1%的城市化增长率。2009年中国城市化率为46%,每年增长1%,意味着每年有1300万的农村人口进城;二是每年500万左右的高校毕业生以及约500万的城镇适龄青年要成家立业;三是城市居民的住房改善型需求;四是部分有产阶层的投资需求。前两方面的需求是刚性的,共计2300万人,以每户三口为计,年需800万套住房;城市居民的住房改善型需求每年100万套以上,正常的投资性需求200万套以上,合计年需求量在1100万套左右。依国务院总理温家宝2006年提出的小康住房水平面积90平方米进行估算,年需住房面积约10亿平方米。而2009年全国住宅建筑面积9.37亿平方米,供应缺口6%,但已基本持平。

2011年供应将过剩15%

如果考虑到未来几年高增长的开工面积和竣工面积,房地产供需关系可能很快发生逆转。数据显示,2008年的新开工面积9.76亿平方米,如果2010年全部进入销售阶段,供需缺口缩小至2%。而2009年新开工面积达到11.54亿平方米,如果2011年也全部进入销售阶段,则供应已超过需求总面积,约过剩15%(表6,图2)。

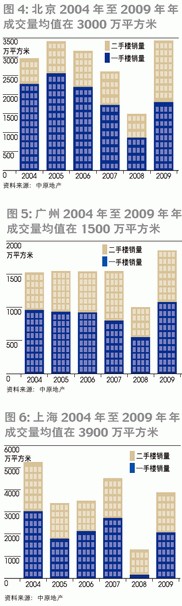

四大城市成交量

均存在一条水平均值线

需要注意的是,10亿平方米的需求量包含投资性需求和改善性需求。这两类需求相对弹性,所以在宏观因素出现巨变时会提前或延后释放。2008年,在金融危机和宏观调控冲击下这两类需求严重萎缩,但在2009年得到全面释放,并带动释放部分被延后的刚性需求。

但是,对比近几年的成交量数据,我们发现深圳、北京、上海和广州等一线城市2004-2009年的年均需求量相对稳定,各城市历年的成交量(一手和二手)几乎都在一个均值附近波动。中原地产的数据显示,2004-2007年,这四大一线城市的成交量基本持平,折射出较稳定的年需求量,而2008年被压抑的需求,在2009年得到了全部释放。以深圳的情况看,2004-2007年深圳总成交量稳定在1400万平方米左右,受金融危机和中国楼市调控的影响,2008年总成交量萎缩至851万平方米,降幅40%,被压抑的近600万平方米在2009年一系列救市举措后得到释放(图3)。

这样的成交量水平线在北京、上海和广州同样存在。2004-2007年,北京成交量稳定在3000万平方米,2008年下降50%至1500万平方米,被压抑的1500万平方米需求也在2009年得到释放。广州的数据也佐证了同样的规律,2004-2007年,广州年成交量稳定在1500万平方米的水平,2008年被压抑的500-1000万平方米需求在2009年全部得到释放。稍有例外的是上海,虽然相比2007年,2008年上海的成交量下降40%至2700万平方米,被压抑的成交量在2009年得到释放,但上海2009年的成交量正好落在近六年的成交量均值上(图4、图5、图6)。

基于以上分析,我们认为,此次房地产调控将使得成交量下降至近6年的均线附近。由此,除了上海,另外三个一线城市均面临房产成交量向均值回归的压力。若2010年成交量降至均值附近,相较2009年,深圳的成交量需下降30%,北京成交量下降15%,广州成交量下降17%,上海成交量略有下降或持平。实际情况可能更糟糕一些,根据中原地产监测到的数据,2010年5月,北京、上海、广州、深圳和天津五大城市二手住宅成交量同比下滑严重(图7)。

显然,从成交量来看,四大一线城市中,深圳的数据危险,所以在深圳现降价潮不足为奇了。2010年6月16日前后,深圳大部分在售楼盘都进行了促销,如万科金色沁园推出了部分价房,120平方米大三房加品牌精装后售价108万元,折算每平方米不到7000元。据报道,在此之前的5月28日,佳兆业旗下的金翠园等三个在售楼盘分别推出20至60套不等的价房,优惠幅度高达1万元/平方米;6月4日和5日,万科连夜突击推出万科清林径和万科五园,售价远远低于此前预期,其中万科清林径均价1万元/平方米,而其在售的大户型产品均价都在2万元/平方米。

降价潮很快蔓延至北京。监测数据显示,2010年6月,万科在北京的万科假日风景、金隅万科城、万科公园五号、万科中粮紫苑、万科蓝山5个项目销售均价均有不同程度的松动。其中,万科假日风景、万科蓝山4-6月销售均价一直处在下滑状态,前者4月销售均价2.6万元,5月有小幅度波动,6月降至2.4万元;后者销售均价由4月的4.25万元降至6月的3.98万元。

土地真的吗?

可能有人会坚持“土地供应不能长期跟上总需求,18亿亩耕地红线成了地产业的紧箍咒”的论调,然而经过分析,我们却得出了不同的结论。

如果容积率为2倍,每年10亿平方米的住宅建设面积年需土地75万亩,未来30年所需土地总量2250万亩;如果加大容积率至3.5倍,所需土地1230万亩(表7)。

根据《全国土地利用总体规划纲要(2006-2020年)》,至2010年耕地保有量18.18亿亩,至2020年保有量为18.05亿亩(2005年底有耕地18.31亿亩)。包括住房用地、工业用地、商业用地、城市道路和绿化用地、国家基础设施建设用地、城市公用设施建设用地在内的用地,可用耕地1300万亩。从表面上看,可供使用的土地面积远远不足。

但我们注意到,有几个因素会影响土地供求关系。先是山地等非耕地可用于住房用地;其次是农业科技的进步可令盐碱地、山地、旱地、沿海滩涂、甚至沙漠等成为可种植土地,如在新的农业技术下,盐碱地种植玉米亩产可达800公斤、稻谷亩产可达600公斤的高收成。而可复耕的盐碱地达9600万亩;再加上在沿海滩涂地种植水稻也可增加种植面积1000万亩左右。农业技术同时可令耕地亩产大幅提高,从而减少所需耕地。事实上,杂交水稻目前亩产700公斤,袁隆平推出的原始超级稻亩产已达1000公斤。

而历时50年的城市化完成时,即2040年,中国的城市化率将达80%,约有4亿农村人口进城,大约可退出100亿平方米农村宅基地,即约1500万亩土地可复耕。

当然,这些因素在很大程度上依赖于农业技术的进步,存在一定变数,需要进一步跟踪,但可以明确的是,土地供应也是一个变量。

从各城市的具体情况看,深圳市房地产研究2010年4月的报告显示,目前深圳共有住房4.04亿平方米。其中,城中村私房1.7亿平方米,占到总量的42%之多;而产权住房为1.12亿平方米,占总量的28%。“老深圳”人均住房面积高达388平方米,而非深户常住者人均住房10平方米,两者相差近40倍。深圳市房地产研究副主任峰称:“目前深圳市拥有自有产权房并居住其中的家庭占33.6%。”可见,深圳住房紧张在于住宅资源的不均衡。

深圳总人口1300万,其中常住人口800万,流动人口500万。按常住人口人均30平方米、流动人口10平方米计算,共需住房面积2.9亿平方米。从总量上看,目前过剩1.1亿平方米。如果深圳总人口达到1800万(其中流动人口600万、常住人口1200万),以常住人口人均30平方米、流动人口人均10平方米计算,则深圳住宅面积总需求为4.1亿平方米,供需基本平衡。大限下,假设常住人口三口之家住房面积120平方米,则深圳住宅面积总需求为5.3亿平方米,缺口1.3亿平方米。而这一缺口如果按2倍容积率计算,需0.65亿平方米土地;按4倍容积率计算,则需0.325亿平方米土地面积(表8)。

这部分土地,深圳市政府拿得出来,比如通过以下几种方式解决:对老工业厂房进行改造;对早期的老住宅进行改造,提高容积率至4倍(原有多层住宅容积率大多不到2倍);新增少量新土地。

资金杠杆面临收缩

2008年,为防止房地产投资过热,监管部门将房地产开发商的自有资金比率提高至35%,对应的理论成本杠杆为2.86倍。2009年,房地产开发自有资金比率降至 20%,对应的理论成本杠杆升至5倍。但房地产商实际上的资金杠杆高于这一数字。在开发环节,房地产商2008年的实际资金杠杆达4.39倍,2009年为5.82倍(图8)。

如果再考虑房价看涨的因素,房地产商的实际资金杠杆率高得惊人。根据中国工商联住宅产业商会会长聂梅生的分析,由于各种形式的股权基金、分期拿地等,房地产商在土地环节上的自有资金杠杆率通常翻了一番,再加上2009年房价的报复性上涨,房地产商自有资金相对于总价值的杠杆率在热点城市冲到了20倍以上。

不过,目前有迹象表明,资金杠杆面临收缩。一是按揭贷款利率优惠政策结束,二套房贷款利率提升至基准利率的1.1倍;二是财政部、国土部等五部委2009年12月17日出台的《进一步加强土地出让收支管理的通知》规定,“分期缴纳全部土地出让价款期限原则上不得超过一年,殊项目可以约定在两年内全部缴清,次缴款比例不得低于全部土地出让款的50%”。

分析结果显示,全国楼市的供不应求将于2010年结束,供需关系在2011年出现逆转,住房供应面积将过剩15%。而成为房地产市场紧箍咒的土地供应,并不必然。资金杠杆,自2009年12月以来,也面临收缩。也即是说,不论是地根还是银根都已无法继续支持地产的单边牛市,因此,即使没有宏观调控,房价也面临下跌的拐点。

值班:孝感房姐

微信:xfwfj01

热线:16671252107

客服热线:0712-2546922 广告合作:18608667175

版权所有:湖北新领域文化传媒有限公司 法律顾问:湖北为维律师事务所 冯兵律师

工作人员均持有湖北新领域文化传媒有限公司出具的授权书

公安备案号:42900402000390

Copyright © 2013~2020 xtfw.cn All Rights Reserved 信息产业部备案/许可号: 鄂ICP备12003601号-17

房管家带你去买房

微信咨询/预约